金融市場の変化と金融機関

以下メモ等のまとめ. (随時追加. 日本経済, 金融商品, 証券ビジネスについて.)

- 金融: お金の不足している者が, お金の余っている者に, 利息等を払う事を条件に融通してもらうこと. 銀行をはじめとした金融機関がこのお金の橋渡しをすることを資金の融通, 略して金融という.

- 金融の三大機能

- 金融仲介機能: 借り手と貸し手の仲介を行うことで, 金融機関が借り手と貸し手のニーズを上手く調節, 金融取引に伴うリスクやコストを軽減することができる.

- 信用創造機能: 銀行が預金と貸し出しを連鎖的に繰り返すことでお金(貨幣量)が増えていくこと

- 決済機能: 銀行の預金口座を利用することで, 現金を使わずに, 口座振替で送金や支払いなどができること.

- 金利

- 景気と金利の相関関係: 好景気で消費が活発な時は, 企業の生産活動が拡大. 結果, 設備投資が必要になるため, 資金需要が高まり, 金利が上昇. vice versa.

- 金利と物価の相関関係: 物価上昇率が金利に比べて高い時, (年利3%<物価上昇5%), 現在の資金需要が上昇するため, 金利は上昇する. また貯蓄は現象する. vice versa.

- 銀行ビジネス

- 投資銀行ビジネス: 顧客の有価証券発行による資本市場からの資金調達サポートや, 合併・買収などの財務戦略をアドバイス, リスク商品への投資などを行うこと.

- 商業銀行ビジネス: 預金, 貸し出し, 決済をベースとした顧客のニーズに対応した営業を行う事.

- 金融プロダクトを活用した資金調達: 顧客の経営戦略に合わせ, 多様化する資金調達ニーズにオーダーメイド型での各種ソリューション提供を行う.

- シンジケートローン, 買収ファイナンス(LBO, MBO), プロジェクトファイナンス, アセットファイナンス.

安倍政権の企業経営の変革を求める政策3つ

- 会社法の改正(持続的成長と中長期的な企業価値向上をうながすため)

- スチュワードコードシップの制定(機関投資家の行動指針)

- コーポレートガバナンス・コードの制定(日本再興戦略改訂版で発表予定. 上場企業の行動指針)

- ROE: 自己資本利益率. 財務分析における基本指標となる.

「ROE最貧国・日本」という言葉もあり, ROE向上は生産性向上の代理変数であると考えられる. 生産性の向上には, 会社法などの改革で企業内の統治(ガバナンス)を統治することが必要.

「ROE」という指標を耳にしますが、何を意味するのですか? | 日本証券業協会

キーワード

マーケットイン: (市場を正確に把握し, 顧客が求める商品, サービスを製品化, 販売)

プロダクトアウト: 自社が価値があると思うものを製品化, 販売

ビジネスマッチング: 仕入れ先変更, 販路拡大, 環境配慮型経営

シンジケートローン: 複数の金融機関が協調融資団(シンジケート団)を組成し, 単一契約書にて融資実行するスキーム. シンジケートローンは市場性と相対制をもせ持つので, 市場型間接金融といわれる. 特徴としては以下の4つ;

- 多額の資金調達の対応可能

- 貸し出し条件の統一(透明性)

- リスクシェアリング機能

- 市場性と柔軟性

シンジケートローンの市場は年々拡大. 間接金融(伝統的な相対貸出しなど)と直接金融(社債, CPの発行, 市場性手段を用いる)のそれぞれの特性が活かされている.

アクター; ボロワー(大抵企業. 地方公共団体となる場合もある. 上場, 非上場企業.), レンダー, アレンジャー(案系の組成における中核的役割を担う主幹事. 金利や返済条件の交渉, 参加金融機関のブックラン等を行う.), エージェント(調印後の事務管理を行う).

シンジケートローンのメリットをそれぞれのアクターについて整理していく.

- ボロワー

- 調達の多様化, 安定化(相対借入, 社債以外の調達手法)

- 柔軟な商品設計(返済条件, 実行時期等のオーダーメイド性)

- 事務コストの削減(多数の取引銀行との交渉をアレンジャーが代行)

- 市場へのPR効果(市場調達ができるのは良企業の証)

- レンダー

- 運用の多様化, 効率化(自らで開拓できないボロワーとの取引確保)

- 貸し出し先分散の効果(他の地方、国の貸し出し資産確保)

- アレンジャー

- 金利収入以外の収益(アレンジメント手数料収入)

一方,

- 組成に要する期間が長い

- 手数料が必要

というデメリットがある.

シンジケートローンを分類すると,

- 商品による分類

- コミットメントローン(一定の金額の貸し出しを一定期間にわたり、金融機関が借入人に対してあらかじめ融資することを確約した契約)

- タームローン(契約当初から貸出が発生する一般的な貸し付け(借入)契約)

- 参加金融期間の範囲による分類

- クラブ型(借入人と既に取引のある金融機関によるシンジケーション)

- ジェネラル型(借入人と取引のない金融機関も含め幅広くシンジケーションへの参加を募集する参加方式)

- 国境を越えて海外の借入人向けに融資実行するクロスボーダーシンジケートローンも注目されている. 特に日本の金融機関を招聘する, 海外借入人向けのシンジケートローンをニンジャローンという.

- ちなみにサムライローンというのもある. これは円の低金利を逆に利用したもの.

- ローントレーディング: ローン(貸出)をトレーディング(取引, 譲渡)すること. 相対貸付, シンジケートローンの双方が対象. 債権者(貸付人)である金融機関にとっては, (a)売り手にとっては譲渡による利益確定や貸し出し残額の削減 (b)買い手にとっては直接アクセス困難な借入人向けの貸出確保の機会等のメリットあり.

プロジェクトファイナンス: プロジェクトから生み出される将来キャッシュフローを返済原始に融資実行するスキーム. 適用事例としては, 石油開発, 鉄道, 博物館等. 特別目的会社(SPC: Special Purpose Company)が借入人となり, スポンサーは原則返済義務を負わない. また, 多くのプロジェクト関係者がファイナンスに関与し, それら関係者の権利, 義務関係が明確に契約で規定されるので「契約に形作られた融資」とも呼ばれる.

SPCは収入から, 1.操業費用 2.税金 3. 元本利息返済金 4.積立金 5.配当の優先順位で支払いを行う.

コーポレートファイナンスとの違い: コーポレートファイナンス(後述)では特定の企業自身が借入を行い, プロジェクトが破綻した場合, 当該企業は他の事業からの収入を転用してでも借入を返済しなければならない. また, 融資判断の基準は当該企業の信用力(財務諸表, 業績予測, 保有資産概況等)による.

対して, PFでは原則スポンサーの返済義務はなし. スポンサーへの遡及(リコース)が最小限にとどめられる, リミテッド・リコース・ファイナンスの代表的形態である. また融資判断の基準として主に見られるのは当該プロジェクトの後続可能性,経済性であり, 関係者間の適切なリスクシェアリングである.

プロジェクトファイナンスの利点

- スポンサー自身ではなく, プロジェクト会社が借入人となる(スポンサーが債務返済の義務を負わずに済む)

- プロジェクトのキャッシュフローに依拠したファイナンス(スポンサーの信用力と比べ, 多額・長期)

- プロジェクト会社が借入人となるファイナンス(出資比率によっては, 債務をスポンサーのバランスシートに載せずに済む=オフバランス化)

上記のメリットがあるため, 通常の企業融資(コーポレートファイナンス)よりも手間・時間・費用をかけて経済性やリスクの分析を行い, 関係者間での分担等の取り決め(ストラクチャリング)を行う.

- リスク問題: プロジェクトには, コマーシャルリスク(経済的リスク), ポリティカルリスク(政治的リスク), フォースモジュール(不可抗力リスク)が存在する.

- コベナンツ:金融機関が融資や社債等の取り組みにあたり, 契約内容に記載する一定の契約条項. プロジェクトファイナンスにおいても, 融資期間中, 一定の財務指標の維持等が規定されるコベナンツの遵守が求められる. 当初想定されたキャッシュフローと現実との乖離を極力小さくするために, 借入人の行動は, 融資契約書により大きく制限される.

プライベートエクイティ(MBO)

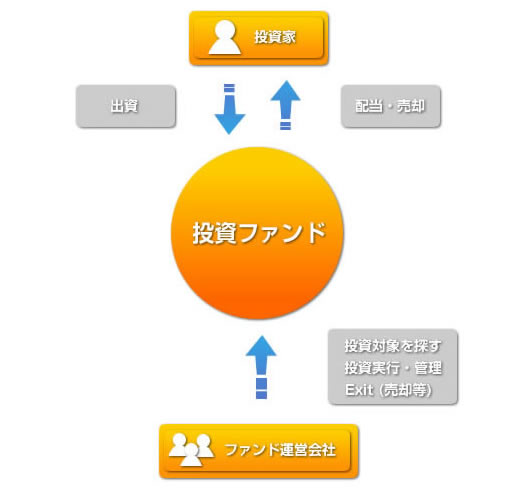

投資ファンドとは投資家から集めた資金をあるテーマに沿った投資先に投資し,そこから上がる配当や売却益などを投資家に分配する仕組み.

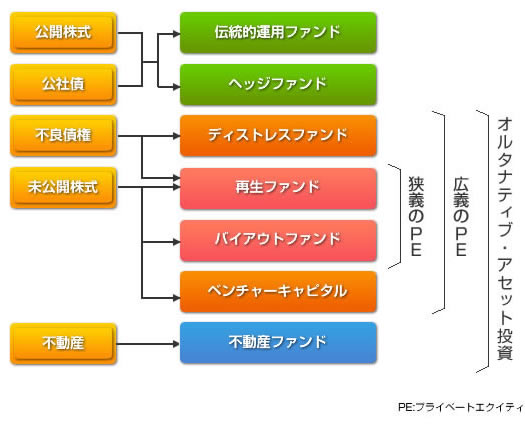

投資ファンドはその投資対象によって,いくつかに分類可能. 以下公開株式, 公社債, 不良債権, 未公開株式, 不動産等で分類.

また, というかんじ. 基本的には

- 投資: 企業を買収(過半数の株式を取得)

- 価値向上: 買収対象企業の経営改善, 経営関与→業務改善

- 回収(売却): 対象企業を売却. 業績改善によりキャピタルゲイン(売却益)を取得可能

という流れ.

対象企業が

- 新興企業→ベンチャーキャピタル(往々にして上場後に売却, 株主総会議決権は少数)

- 成熟企業→PE

- 破綻企業→再生ファンド

となる,

経営陣による出資があるとMBO(=management buy out) となる. MBOのメリットとして

- 株式売却時における利益を経営陣にも享受してもらうため

- 経営陣に一定の金額を投資してもらうことにより, PEと同じ株主の目線で株価上昇に向けて経営に取り組んでもらうことができる.

過去の例としてはポッカ, すかいらーく等.

銀行投資とPE投資の違いについてそれぞれの利益の厳選や時期及び金額の確定/不確定の観点から述べよ.

利益の厳選

時期:

金額の確定/不確定:

信託: 信託とは, ある「財産」をめぐる法律関係を指す. 典型的には, ある財産を有する者(委託者)が, 一定の目的を定めて, その財産を自己が信頼する者(受託者)に譲渡すること(信託行為)で信託関係が成立. 財産を譲り受けた受託者は, 委託者が定めた目的(信託目的)に従ってその財産を管理, 処分し, そこから得た利益を委託社が指定する者(受託者)に公布する. なお受託者は信頼義務(受託者責任=善管注意義務, 忠実義務, 分別管理義務)を負う.

信託が可能にするもの;

- 専門家の利用(委託者,受益者にはない財産管理能力を専門家を利用する事で補完できる)

- 安全な財産管理(委託者,受託者から独立した財産=倒産隔離機能.破産財団からの除外.)

- 委託者の意思,支配権の拡大(時間を越えて委託者の思いを将来に伝える事ができる)

- 受益権(受益者の権利を基本的に自由自在に定めることができる. 受益債権:信託財産の引き渡しその他の信託財産に関わる給付を求める権利)

アセットファイナンス: 法人向け信託商品のうちのひとつ. 対象資産としては, キャッシュフローが生まれる資産であればどんな資産でも流動化の検討可能. 但し資産の特性によって, その難易度は様々. また, コーポレートファイナンスとの違いは以下の通り;

アセットファイナンスにおける信託の役割は以下の通り;

- 倒産隔離機能: (a)オリジネーター(=流動化の対象資産を従来保有していた者), (b)SPV(=特定の資産を保有する存在である器(ビークル)となるpecial Purpose Vehicle)

- キャッシュフロー転換機能: 対象債権と投資家の間で信用リスクやキャッシュフローを仲介するという役割を通じて投資家にとって投資しやすい商品を作ることができる.

- 優先劣後構造: 裏付け資産からのキャッシュフローを,優先的にその支払いが受けられる部分(優先部分)と,その優先部分に支払いが劣後する部分(劣後部分)とに分け, 優先部分の信用力を高める信用補完措置. これにより, 安全志向の投資家は優先受益権, オリジネーターは劣後受益権(残余リスク)を保有.

- 小口化(受益権の量的分割): 信託受益権は量的分割も可能, 小栗投資家の参画に寄与.

信託制度に対する関心ニーズは今後高まって行く. 柔軟な設計が必要.

金融市場を踏まえた今後の個人ビジネスへの示唆

金融市場の変化に伴い, 個人ビジネスの重要性がますます高まる一方で, 規制緩和の影響もあり,金融機関同士の競争はより激化. 今後の金融機関には他社との差別化等を通じて優位性を確保する事で顧客に選ばれることが大事.

- 金融市場の変化

- 法人向け貸し出しの頭打ち (国内製造業はコスト効率化を目的に海外生産の割合を高めており, 国内中小企業向け貸出残高は減少傾向)

- 郵便貯金の銀行シフト(2000年以降, 高利率の定額貯金の満期到来に伴い, ゆうちょ銀行の貯金から民間金融機関の預金へのシフトが加速)

- 預貸率の低下(中小企業向け貸出しの現象とあわせて, 郵便貯金の貯金し風呂より預貸率=

は年々低下傾向にある)

- 資金運用収益(貸出利鞘=貸出金利回り-資金調達原価)の伸び悩み

- 役務収益(投資信託,保険手数料)の増加 (逆に資金運用収益は減少傾向にある)

- 個人ローン残高の増加

- 莫大な家計金融資産

- 投資を促す法整備の進展(NISA), また銀行でのリスク性商品(外貨預金, 年金保険, 証券仲介, 医療保険等)の販売機会の拡大

- 顧客構造の変化

- 少子高齢化に伴う労働力人口の現象

- 女性や外国人の社会進出

よって,今後の個人ビジネスでは

- 金融機関としてはコーポレートビジネスが頭打ちの状況下, 収益増強の観点から, 個人ビジネスの強化が必要

- 若年層, 勤労世代, 高齢者, 富裕層, 働く女性, 外国人といった多様な顧客にあった金融サービスの提供が必要

- 金融機関同士の競争が激化する中, 他社との差別化等を通じて優位性を確保することが重要

富裕層ビジネス

日本において100万米ドル以上の投資可能資産を保有する個人の人口は, 2012年末約190万人から22.3%増加し, 2013年末には約223万人に。これはアメリカの約401万人についで世界2位の規模.また富裕層のほとんどが企業経営者. 事業支援と事業承継が主な関心で, オーダーメイドで対応する必要あり.

→プライベートバンキング: 法人ではなく, 富裕層の個人を対象に, 銀行や証券会社などの金融機関が資産運用を一元的に引き受けるサービス. ヨーロッパではユニバーサルバンク制による顧客ニーズ対応を行っている.

邦銀の国際戦略

国内部門は長引くデフレによる資金需要が低迷. 貸出残高減少に加え, 利回り低下により資金利益も減少傾向.

対して, 国際部門は順調, およそ35%を占める. 収益, 顧客のニーズ, 先端の金融技術を求めて更なる国際戦略が必要.

また, 世界の需要構造の変化に伴い, アジア向けの輸出比率が上昇. 足下では欧米向けが3割弱まで低下, アジア向けが6割弱まで増大.ASEANなど中国以外のアジア地域向け比率が今後高まる見込み. また発展途中がゆえ インフラ整備需要も高い.

邦銀としては,

- アジア基点(成長するアジアを基点としたビジネル拡大:インフラ需要への取り組み, 商流・キャッシュフローへの取り込み)

- 日系企業(拡大する海外進出への取り組み,特に中小企業.またM&Aニーズへの取り組み)

- 非日系企業(提案型営業による取引の深堀,貸出のみに依存しないビジネスモデル)

- 基盤拡充(ネットワークの拡充,出資・買収も活用したseityou)

が戦略としてあげられる.

トランザクションビジネス:顧客の商取引に伴う, 「商流」「資金流」を把握し,それに関わるサービスを提供するビジネス. 商取引に付随する資金などを, 安全かつ便利に移動させると共に, 顧客の商取引における資金管理や業務プロセスを一生効率化する付加価値サービスを提供する. または,これらのサービスを通じた, 顧客の経済活動そのものへの関与.

手数料ビジネス(→役務収益)のうちの一つで2008年のリーマンショック以降の自己資本比率規制強化の中でも有利な事業. 法人個人を問わず, 顧客との関係強化に繋がり, メインバンク化に不可欠な分野. 安定的な資金調達の面でも重要なビジネス.

特に世界経済の中でアジアにおける商流,資金流の補足が重用視される今, グローバルトランザクションビジネスへの注目が高まっている.

→成功のためには, 個人法人を問わずそのニーズをマーケティングすることが大事. また, IT技術とは切っても切れないビジネスのため, 技術の進歩を踏まえた柔軟な発想が重要.

- 国内: 日銀を通じた金融システムによりトランザクションを行う.

- グローバル: 海外の銀行との契約(=コルレス契約)を用いた仕組み.

例: 顧客のニーズを鑑みたサービス

- 貿易開始, 海外進出を始めた直後で仕入れ先,販売先,支店がまだ少ない時

- 海外での代金の支払い, 販売代金の回収確認→窓口での振込, 取引明細の郵送

- 海外での支払い, 回収確認の効率化→システムを使った送金依頼, 取引明細照会

- 外貨の利用→円と外貨との両替

- 海外での販売代金の想起かつ確実な回収→回収する権利(売掛債権)の買い取り→期日前に輸出者が保有する売掛債権を買い取ることで輸入者の破産, 不払いリスクの軽減を実現するサービス.

- 取引拡大後, 仕入れ先,販売先,支店が増加した場合

- 海外多支店で無駄のない資金活用→国をまたがる資金集中, 配分

- 大量の外貨販売代金・購入代金の効率的管理→外貨販売代金・購入代金の支払い, 入金管理, 残高管理等

- アベノミクスとは何か, またそのうちの日本再興戦略は何を目指しているか. 以下のキーワードを用いながら論じなさい; [三本の矢, 金融緩和, 財政戦略, 成長戦略, 設備投資]

- PFとCFの違いを説明しなさい; [当該プロジェクトからの収入, 当該企業の収益]

- 社会・経済環境の変化を踏まえて, 金融機関が個人(リテール)ビジネスに取り組む意義について以下のキーワードを使って述べよ; [少子高齢化, 規制緩和, 貯蓄から投資, 家計金融資産, リスク性商品]

- 金融危機後に金融規制が強化されている背景は何か, また規制強化は金融システムや金融機関経営にどのような影響を及ぼすのか簡潔にまとめ, その下で望ましい金融システムのあり方とは何かについてあなたの意見を述べよ; [システミック・リスク, マクロプルーデンス, SIFIs, バーゼル規制, ボルカー・ルール, 自己資本規制]

- 株主還元が株価(企業価値)に影響をもたらす理由を述べよ; [シグナリング仮説, 自社株買い, フリーキャッシュフロー仮説, エージェンシー問題]